Walgreens和CVS两家就占了美国药品零售将近70%的销售额,再加上连锁药房排名第三和第四的Rite Aid和沃尔玛,市场基本被连锁药店垄断,完全没有单体的生存空间呢!于是我们进一步看了看亚洲三国的生态,情况如何大家往下看。

中国:60%的药店连锁率,臣妾做不到啊

零售药店近几年的发展并不尽如人意。2011年5月,商务部下发了《全国药品流通行业发展规划纲要(2011~2015年)》,明确提出在“十二五”末,我国零售药店连锁化率要达到60%。然而到2014年,全国药店门店总量434920家,只比2013年增加2261家。零售连锁企业门店有171431家,零售单体药店263489家,连锁率只有39.4%。不仅如此,相关协会的统计数据显示,近几年来我国零售药店连锁率还出现了逐年递减的状态。

根据中国医药商业协会的数据显示,2014年上半年,我国药品零售市场销售总额为1370亿元,扣除不可比因素比上年同期增长9.0%,增幅回落4个百分点。尽管百强连锁药店销售规模逐年攀升,其所占市场份额却呈递减趋势,集中度进一步下滑。

在我国,大部分药品主要通过医院销售给患者。虽然连锁药店发展比较迅速,但是由于审批等因素的限制,再加大规模资本最近两年才开始入场,所以近五年中国药店连锁率的提升还不尽人意。

印度:新生力量正在逆袭

印度的药品零售市场正在经历一些变革,老式药店正在被时髦的连锁药房所取代。在连锁药房,顾客不仅可以买到药品,还可以买到身体护理产品等。

新竞争者正在改变印度的药房业务。根据Technopak Advisors 2013年的数据,在印度总共80万家商店中,连锁化经营的商家的市场份额只有3%~4%。但随着这部分商家的扩张,这个数字在接下来的几年中有希望增长到10%。粗略估计,连锁药店有望以每个月7家店的速度扩张。

除了新加入的团体,老的药店也在经历一场扩张盛宴。业内人士估计,在接下来的几年内,将有可能看到1.5亿美元的资金涌入药品零售行业。

印度目前对药房业务的兴趣并不是没有原因的。Technopak Advisors 预计“零售药店将以15%左右的速度增长,特别是连锁药店,将以35%~40%的速率增长,这使得药房业务成为一个相当吸引人的板块。”

目前,在零售药房行业中,领先的是阿波罗医院集团(Apollo Hospitals Group)的阿波罗药房(Apollo Pharmacy)。阿波罗药房在印度拥有超过1000家门店。其他连锁药店也都在高速扩张。

虽然零售业务的增速非常可喜,但是不可忽略的一个问题是供应链。印度的供应链高度碎片化,全印度大约有55万个零售药店。虽然分销商的数量在过去的三十多年间增加了4倍(由1978年的12.5万家开始),但是处方的分布并没有成比例增加。因此,即使分销商和零售药店的数量都有上升,分销本身的效率还是很低,而且农村市场的开发率也很低。

按照Retail Mantra的报告,印度的零售药店业务在以20%~25%的速率增长,目前规模约有90亿美元。连锁化经营的零售药店大概有10,000家门店,包括直营加盟两种。连锁化经营的零售药店在印度是个增长源,并且被期冀通过带来高标准和最新的技术改善供应链管理,来改变印度的药品经销体系。

日本:连锁率快速抬升

日本药店大体上有两种经营模式:一是我们所熟悉的原始意义的“药店”,在日本称为“调剂药局”。因为日本的药品也分处方药和非处方药,故专营药品的“调剂药局”一般都由政府授予处方药销售资格,并配备专职的注册药剂师,选址也多分布在医院附近,而其规模也较小,营业面积大多在数十平方米之内。

连锁药店是日本药店行业的另一经营模式。与传统的“调剂药局”相比,连锁药店这一药品零售业态显得年轻得多,在日本出现不过50余年,但其灵活的经营模式,加之当局对医药品经销的政策逐步放宽,近年来的发展势头异常迅猛。

连锁药店经销的商品不只局限于日常医药用品,还包括化妆品、洗浴用品、清洁用品及其他日用杂品等等。据统计,目前日本连锁药店内的商品销售额中,医药品占30.2%,化妆品占29.7%,日用杂品占24.6%,其他类商品占15.5%。也就是说,虽然称之为“药店”,但实际上药品的销售已不占主导地位。郊外大型连锁药店中,医药品的销售平均仅占商品销售总额的15.8%。

据7月的报道显示,日本最大的连锁药店企业Ain Pharmaciez将在5年内新开大约100家店,增幅达8成。Ain Pharmaciez官网显示,该公司2015财年(日本的财年是跨日历年度制,自4月1日起至次年3月31日止为一财年周期)的合计收入为1879.04亿日元,其中调剂药房的收入占总收入的90%,达到1690.63亿日元;药妆店的收入占9.5%,金额达178.03亿日元。Ain Pharmaciez在全日本共有810家门店。

美国:高度连锁,四个巨头几乎垄断了市场

美国是全球最大的单一药品零售市场,其药品销售的约60%来自零售药店。药品零售集中度非常高。美国零售药店行业经过数十年发展,在竞争格局、商品体系等方面都较为成熟,对于新兴市场同行业企业具有一定借鉴意义。

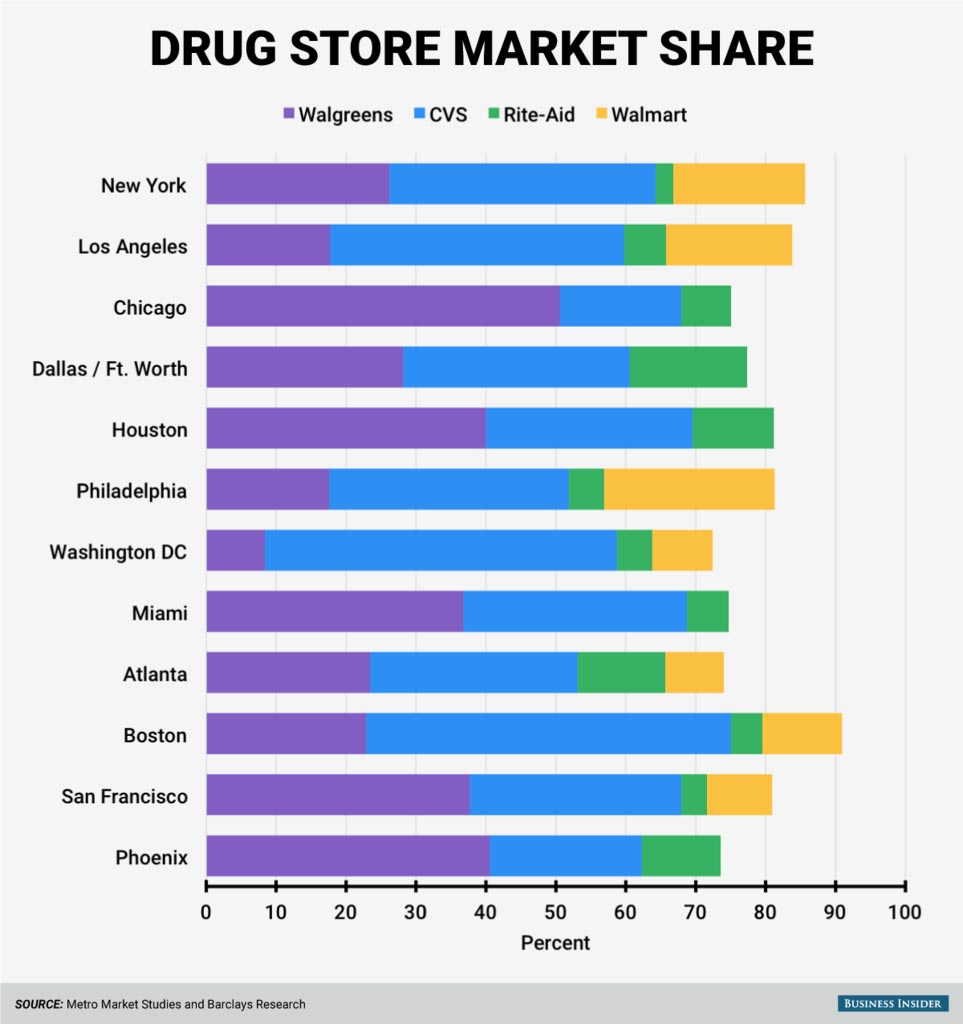

根据巴克莱银行近期一份报告显示,美国最大和第二大连锁药店的Walgreens和CVS占了整个美国药品零售份额的50%~70%。目前Walgreens在全美拥有8200家药房,CVS拥有7800家药房。因为6月份CVS花19亿美元购买了Target的药店和诊所业务,CVS会在全美增加1660家药房。在芝加哥、洛杉矶等美国主要城市,Walgreens和CVS占有绝对优势。再加上连锁药房排名第三和第四的Rite Aid和沃尔玛,美国的药品零售基本上就被垄断了。所以如果你去美国,虽然在不同城市,但可能完全是一家药房在为你服务。下图是排名一前四的连锁药房在全美主要城市占有的份额。

美国的药品零售终端从零售商向平台型服务商转变,兼具多重角色。美国药店有多种业态形式,如连锁药店、独立药店、食品店、健康护理中心和邮购等,其中,连锁药店、独立药店在零售终端中占据主导地位。由于美国实行医药分业模式,医生主要负责为病人进行病情诊断,开处方,由药剂师按照处方向病人提供药品,病人通常是到药店去购买药品,因此,有59%的药品是通过连锁药店、独立药店销售出去的,零售药店已经成为了患者购买药品的主要渠道。美国的零售药店也是在市场竞争中通过兼并重组来扩大企业的规模,这使得它们在药品采购中具备了讨价还价的实力,能与大批发商合作,直接向大批发商进货,减少了渠道环节,提高了分销效率。 |